杏悦2娱乐智慧金融系列讲座第五十四期

“张仪者💔,魏人🧑🏿💼,与苏秦俱事鬼谷先生🪔,学纵横之术,苏秦自以为不及也。仪游诸侯无所遇,困于楚🙇🏻♂️,苏秦故召而辱之。仪怒,念诸侯独秦能苦越,遂入秦👫。苏秦阴遣其舍人赍金币资仪,仪得见秦王💤。秦王说之🧑🏽🎓🔱,以为客卿。舍人辞去,曰:‘苏君忧秦伐赵败从约🪐,以为非君莫能得秦柄,故激怒君,使臣阴奉给君资🕖,尽苏君之计谋也。’张仪曰:‘嗟乎!此在吾术中而不悟,吾不急苏君明矣。为吾谢苏君,苏君之时,仪何敢言🦮!’”

“于是苏秦说韩宣惠王,韩王从其言。苏秦说魏王,魏王听之。苏秦说齐王👈🏼,齐王许之。乃西南说楚威王,楚王亦许之🧛♂️。于是苏秦为从约长,并相六国🕵🏻,北报赵,车骑辎重拟于王者🚵🏻♀️。”

“秦惠王使犀首欺齐🚶♀️、魏,与共伐赵🛕,以败从约。赵肃侯让苏秦🥉,苏秦恐,请使燕🤸,必报齐。苏秦去赵而从约皆解☸️。赵人决河水以灌齐👩🏫、魏之师,齐、魏之师乃去。”

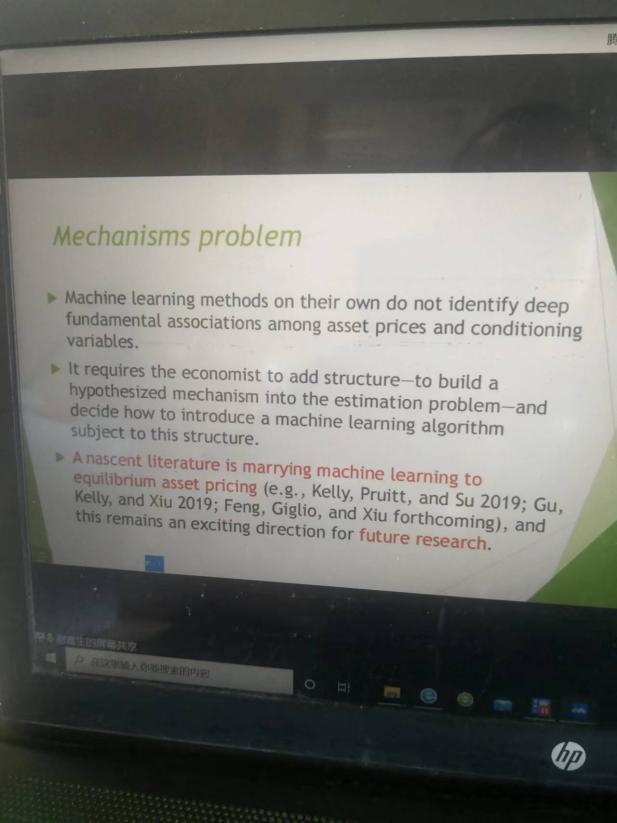

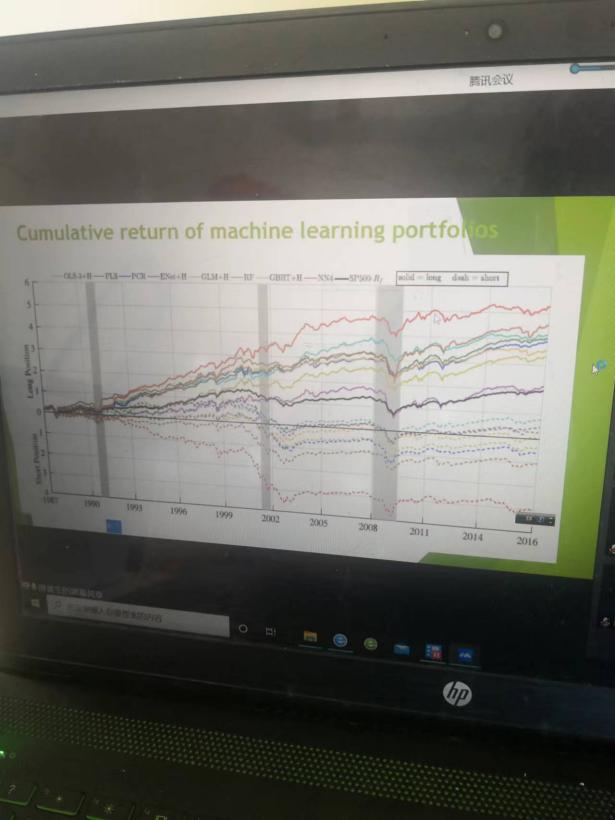

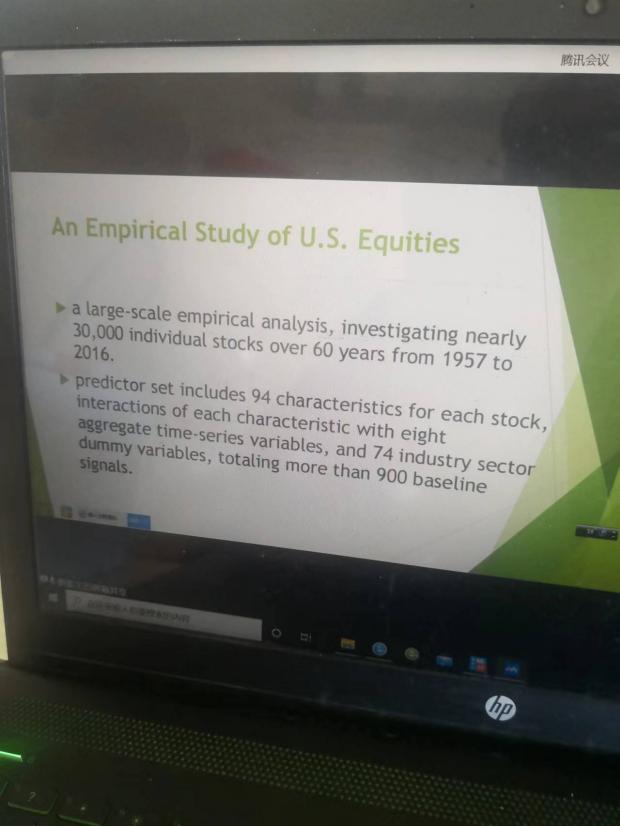

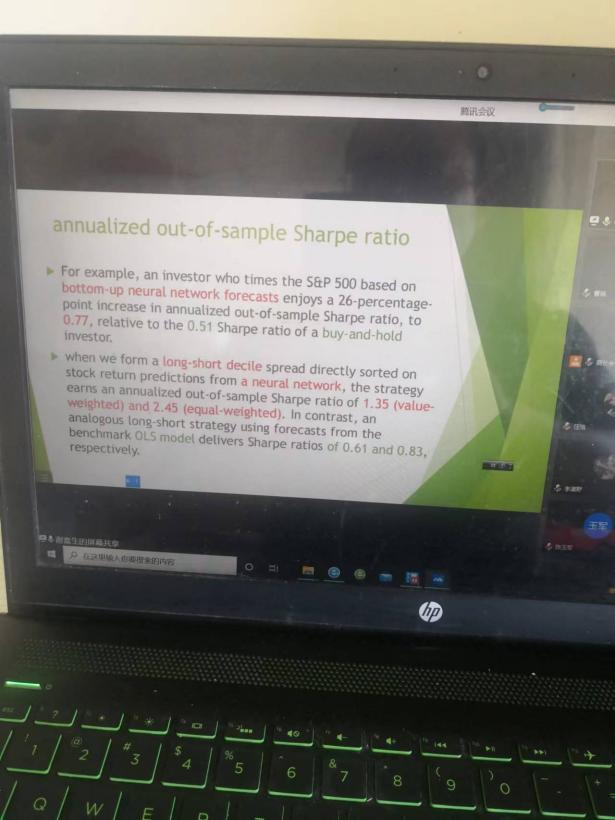

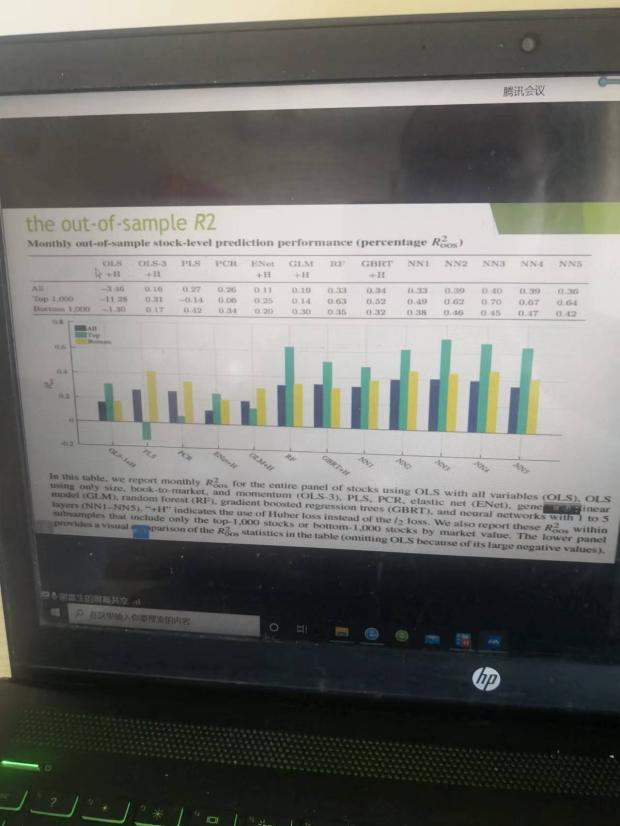

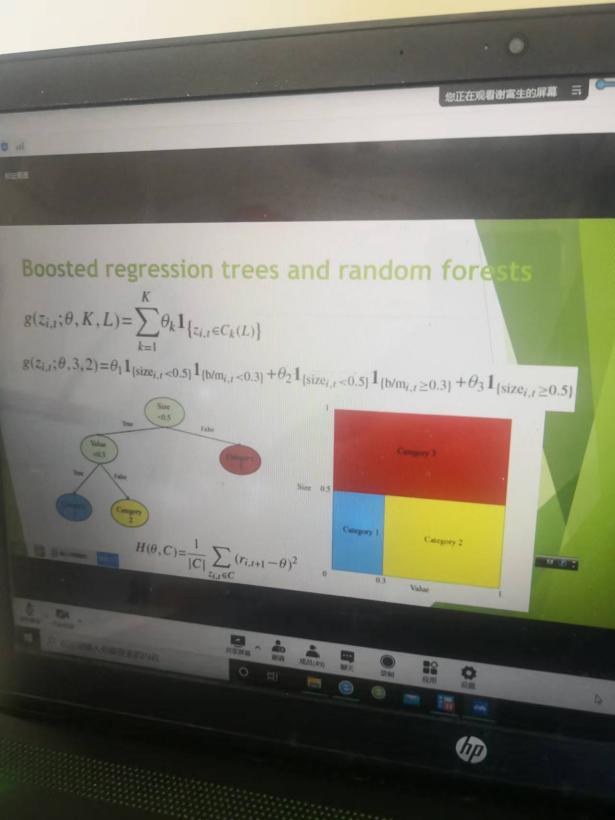

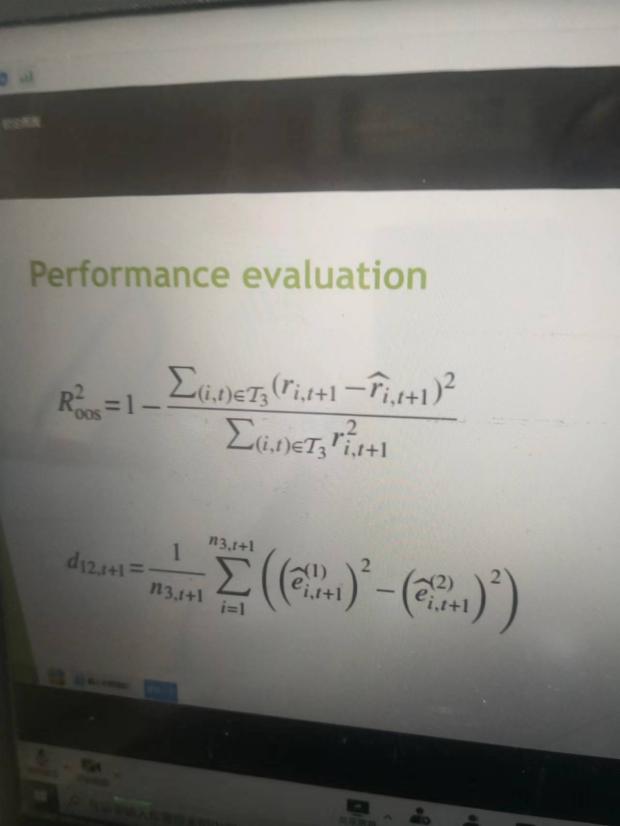

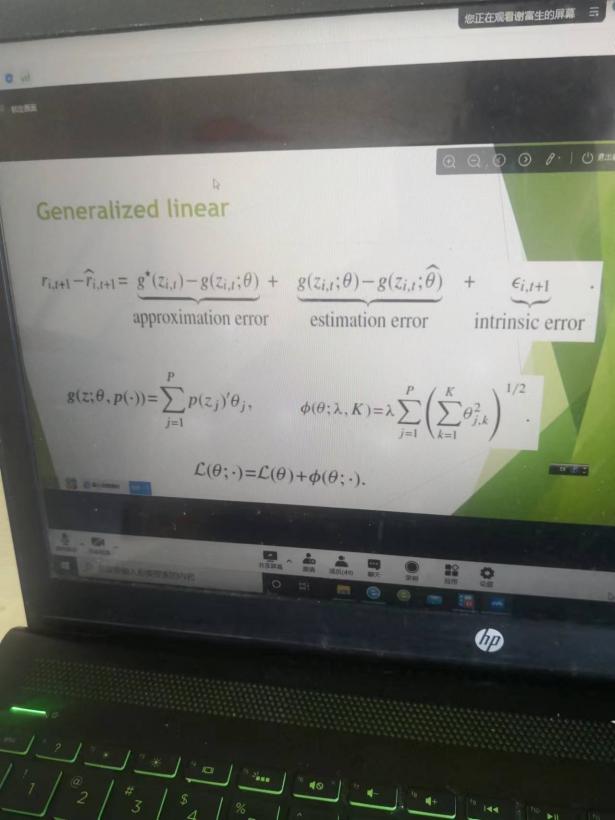

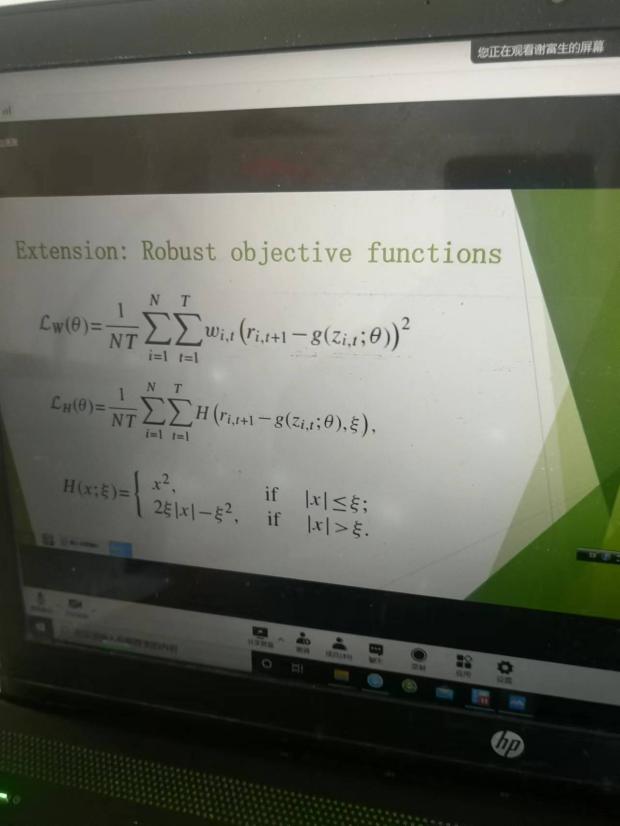

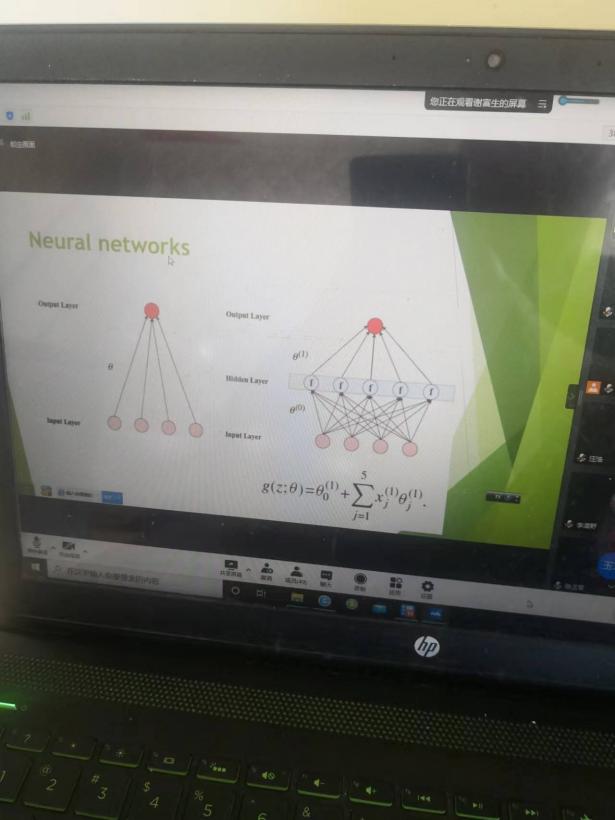

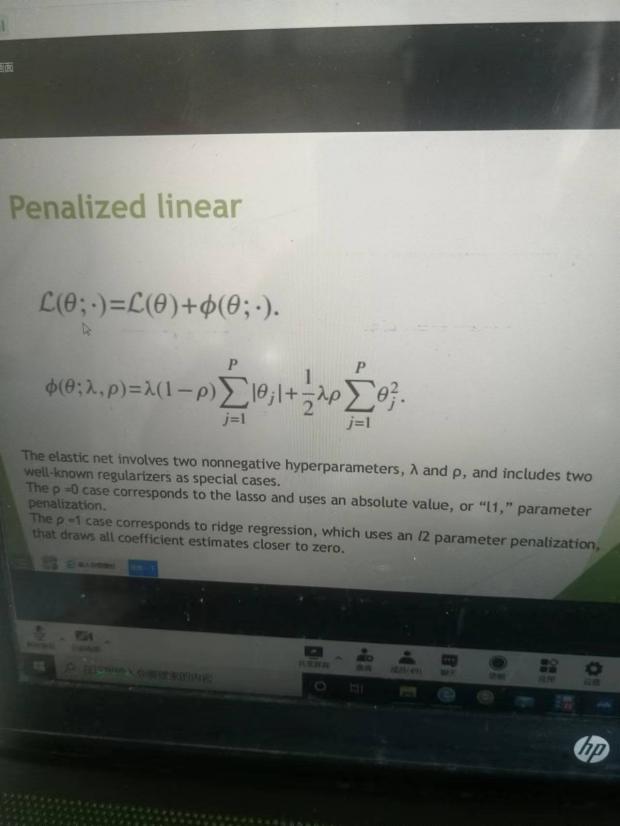

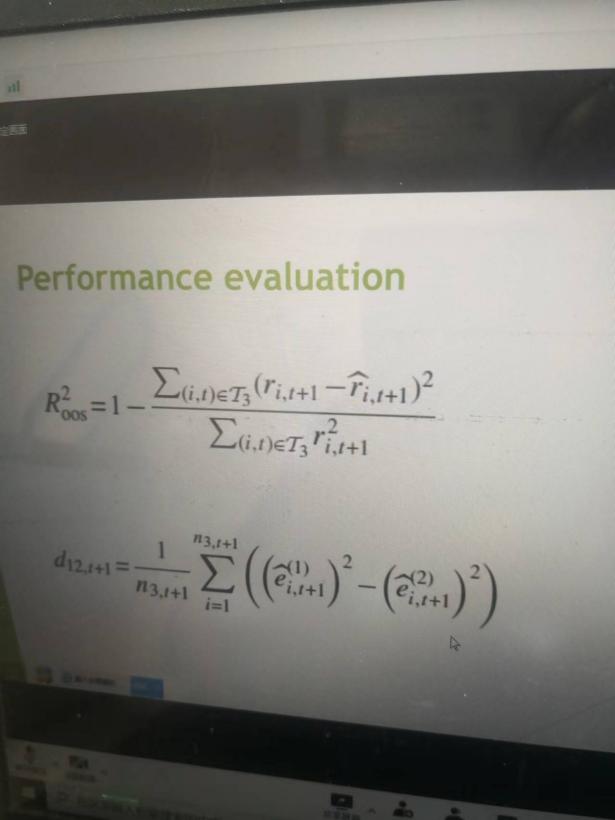

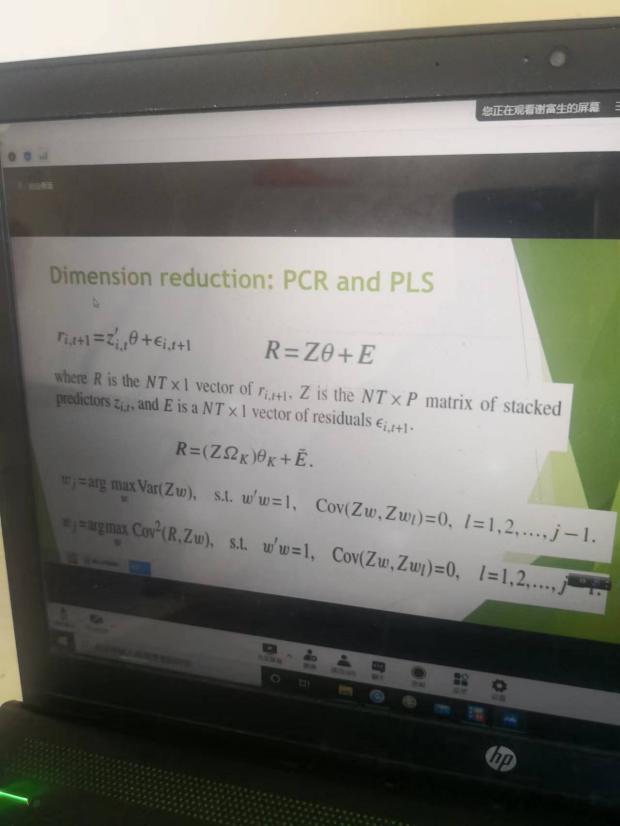

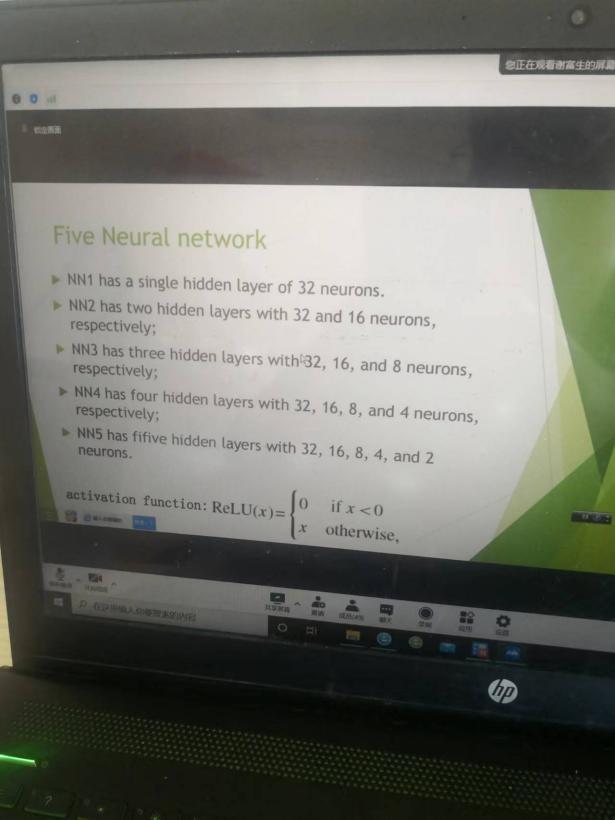

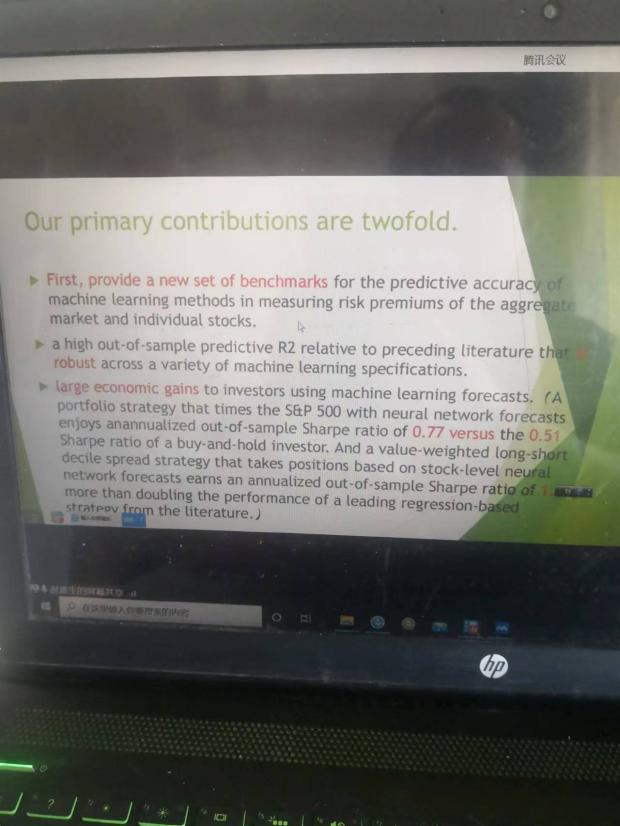

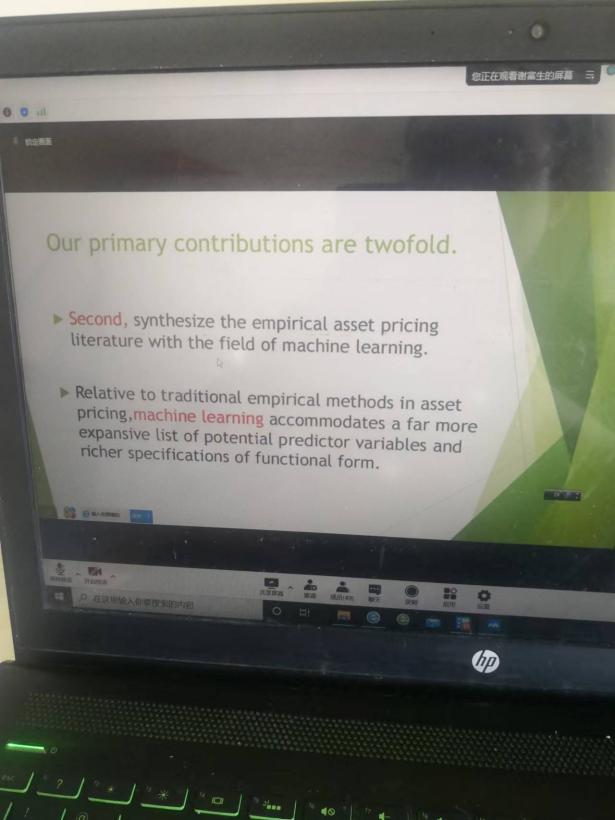

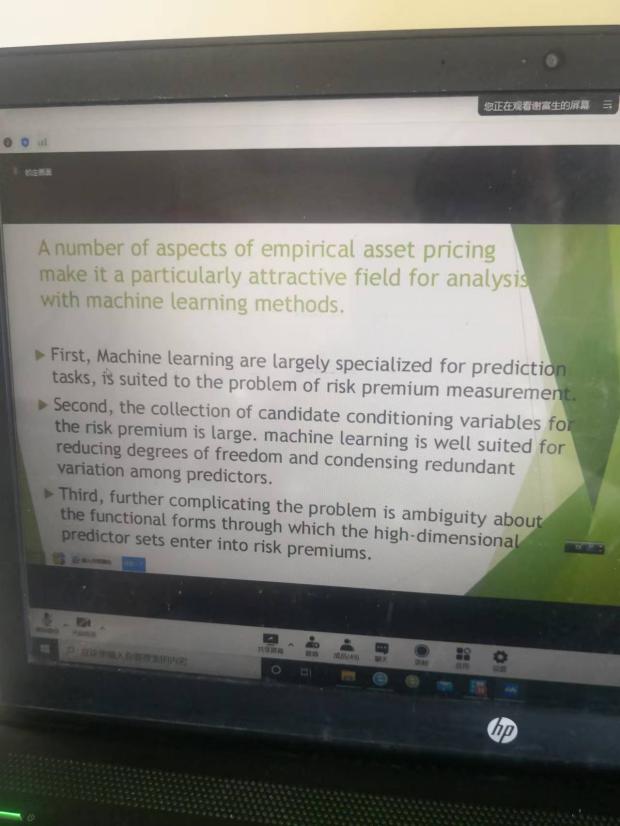

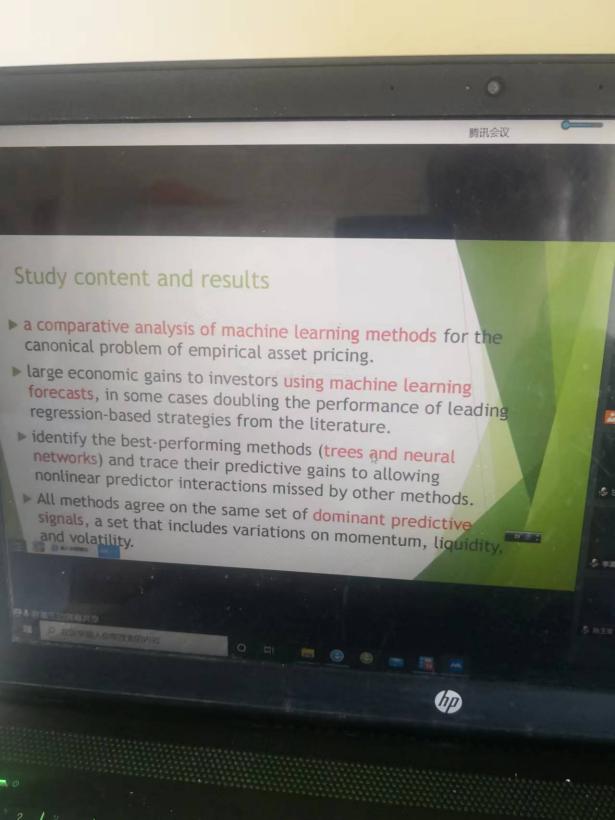

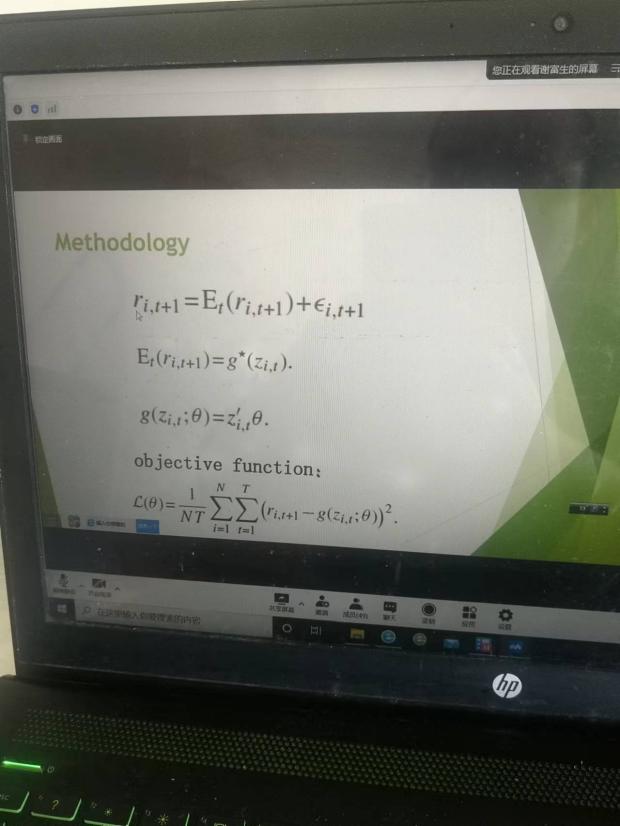

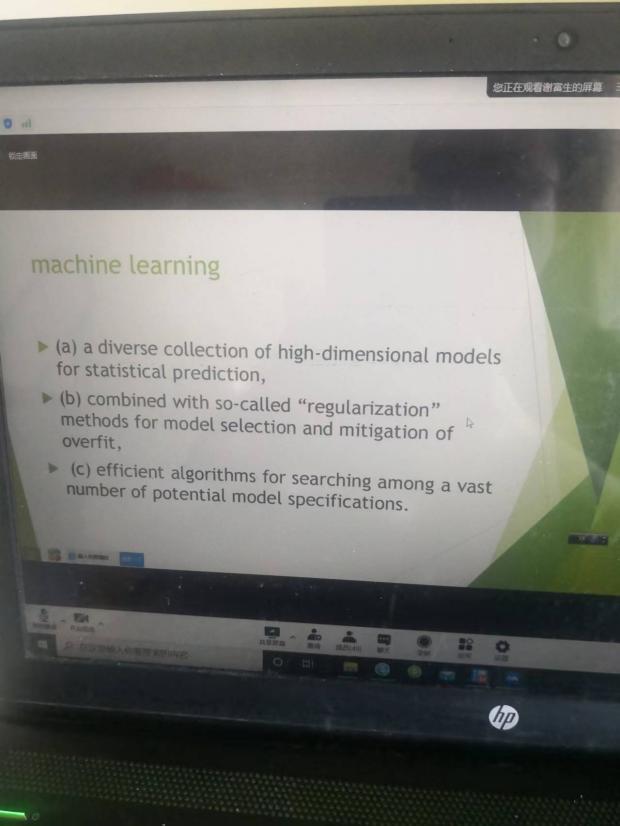

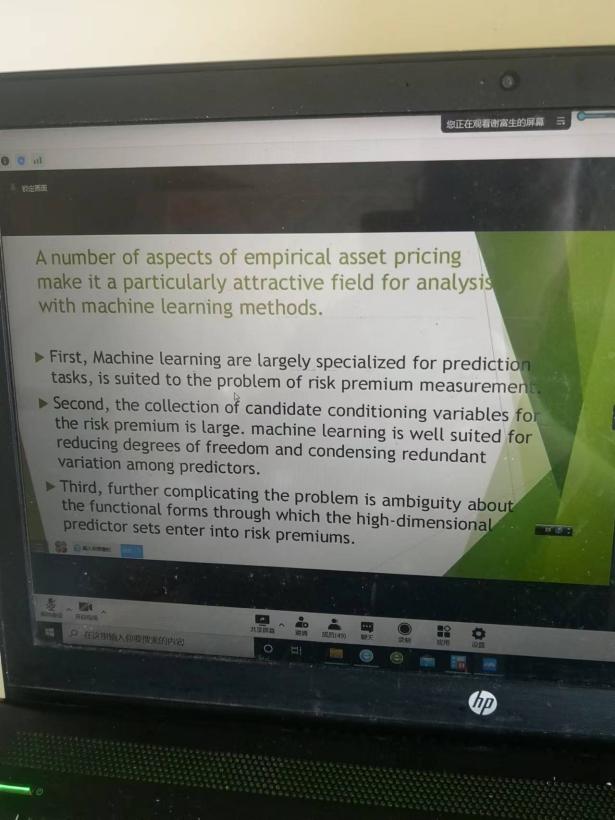

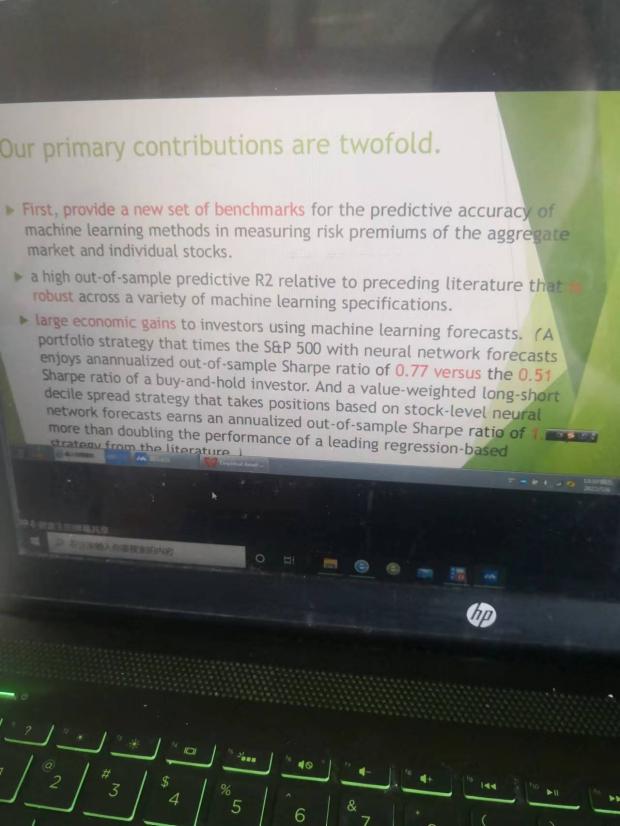

2022年5月6日,仍然处于疫情中的上海尚未走出阴霾♠︎,各大公司企业均在线上办公👩🏿⚖️,在特殊时期👨🦳,原先的企业组织结构被打破,新的组织架构被重新塑造,纵横,合纵之术是越不过通过努力而形成的真才实学的,所以无论何时,只有不断提升自身水平才是应对变化最好的良药,企业和组织也是亦然。本期金融科技讲座由谢富生老师为大家带来题为《Empirical Asset Pricing via Machine Learning》的讲座,谢老师在讲座的开始主要讲了机制设计问题👩🚀,机器学习的方法并不能对资产价格和其他的变量产生联系,它需要在其中设计一些机制🤦🏻♀️,并且将机器学习的算法加入到整个结构设计过程中来,在现有的文献中,有海量的文献正试图将机器学习和资产定价均衡联系起来。使用1957年到2016年的超过60年👨🏼🏫,将近30000只个股的基础上,该研究进行了实证检验🔻。检验者通过对每个股票94个特征进行总结,形成了8个时间序列变量,74个企业层面的哑变量👩🏿🎤,总共超过900个基准的标量。在使用这些机器学习方法的时候,投资者通过神经网络预测相比买入-持有的投资者能够获得超过26%的夏普比率的提升。当构建基于神经网络的买入-沽空策略的时候,该策略的夏普比率可以达到1.35(价值加权法(value-weighted))和2.45(等权重法(equal-weighted))🚵🏻♀️。与之相对的是买入-沽空策略使用最小二乘方法的夏普比率分别为0.61和0.83。他们同时还比较了不同方法之间的拟合优度。接下来,谢老师对各种方法进行了详细的阐述,这些方法包括Boost回归和随机森林,广义线性回归👬🏼,神经网络🤦🏻,penalized linear,并介绍了评价体系和指标。这项研究的创新点在于,首先,使用机器学习方法对基于总体市场和个股之间的风险溢价提供了一个研究基准,使用机器学习方法能够提供更好的拟合精度🐫,通过机器学习方法能够显著提升组合资产的夏普比率🧑🦯➡️。其次,相比传统的资产定价的经验方法,机器学习可以提供一个潜在的拓展。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(供稿🧑🏿🏭:曹焕)